电话

15845235212

2025年中厚板市场在供需博弈中走过了特殊的转型期,前三季度“以价换量”的生存策略虽短期缓解了库存压力,却也加剧了行业利润收缩的困境。进入四季度,在政策调控加码与行业自发调整的双重驱动下,市场逻辑正从规模扩张向质量提升加速切换。这场从 “以价换量”到“提质增效”的转型,既伴随着产能优化的阵痛,也孕育着行情重构的机遇,成为观察钢铁行业高质量发展的重要窗口。

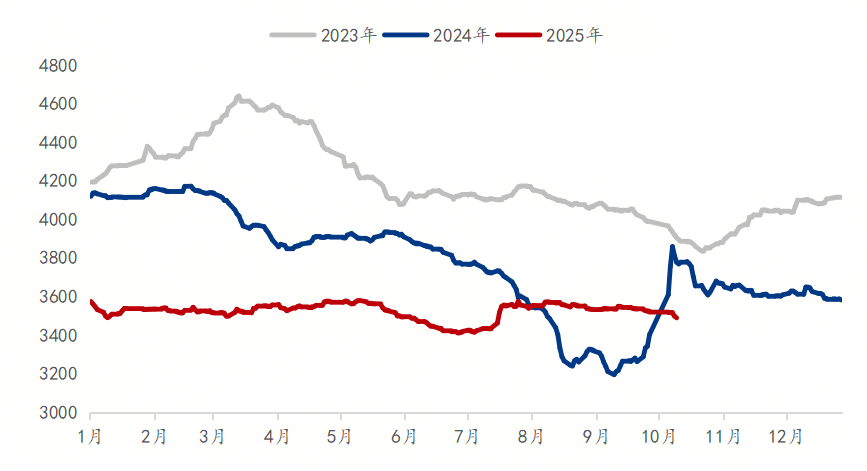

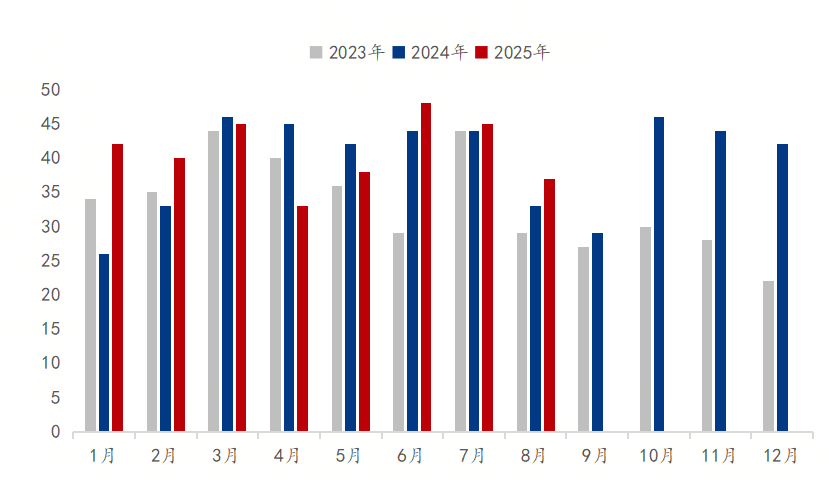

2024-2025年中厚板行业的 “以价换量” 策略,本质上是产能扩张与需求疲软矛盾下的被动选择。2024年全年国内中厚板价格同比下滑 9.91%,年度均价较 2023 年大幅下跌 531 元。2025年上半年,国内中厚板市场迎来“供需双增”,价格呈现窄幅震荡的格局,价格重心较2024年下移,但波动区间收窄,价格波动幅度处于近5年最低水平。价格重心持续下移的同时,企业利润空间被严重挤压。这一模式的形成与蔓延,源于多重因素的叠加共振。

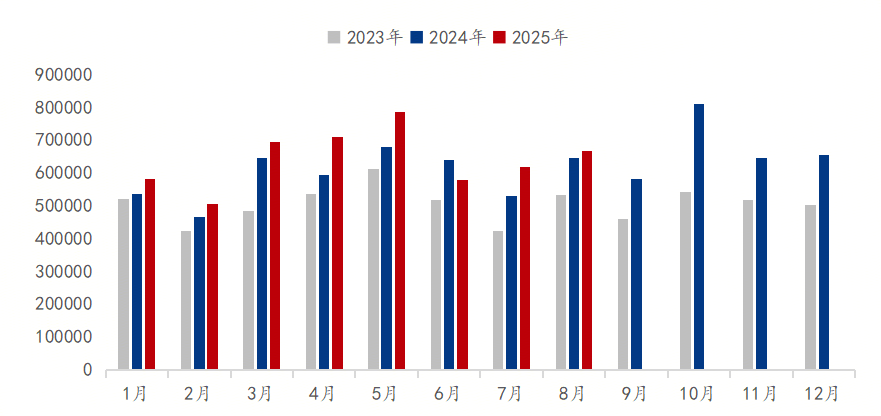

供给端的产能压力成为核心推手。2024年国内中厚板已投产新产能 860万吨,全年产能利用率维持在90%的高位。2025年已投产470万吨,华东、华北两大地区集中占64.62%的产能,资源供给能力持续增强。新增产能多以普碳板为主,导致同质化竞争加剧,部分企业为维持开工率,不得不采取低价策略争夺市场份额。库存的阶段性压力进一步放大了价格压力,上半年受需求释放不及预期影响,库存累积难以消化,直至下半年短流程企业集中检修减产,库存才降至年内偏低水平,但供需失衡的底色未改。

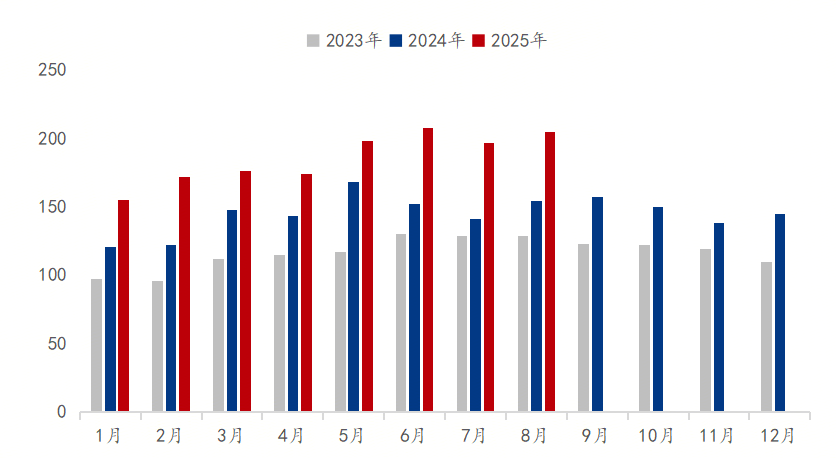

需求端的结构性分化则让 “以价换量” 难以持续。房地产行业用钢需求下行压力加大,而基建托底势头减弱,传统用钢领域支撑不足。尽管出口成为重要疏解渠道,2024年普中板出口量同比增长 22.24%,厚板出口量增长20.51%。但“利润微薄”的出口格局,使得这种 “以价换量” 仅能起到临时缓冲作用,无法支撑行业长期发展。更值得关注的是,工程机械行业下行导致耐磨钢板需求弹性不足,而建筑及制造业绿色轻量化发展却让高强材料需求保持韧性,这种分化预示着产品结构调整的紧迫性。

中厚板行业向“提质增效”转型的过程,并非平滑过渡,而是伴随着产能、利润、技术等多维度的阵痛与博弈,市场行情也因此呈现出复杂的震荡特征。

产能优化的“取舍之痛”尤为突出。2025年新增产能470万吨,使得四季度市场提前面临供给压力,部分企业陷入“减产保价”与“保产稳市”的两难抉择。对于长期依赖普碳板生产的中小企业而言,转型高端品种面临设备改造、技术研发等多重成本压力,而若坚守原有产能,则需承受价格下行与库存积压的风险。这种结构性矛盾在区域市场表现得更为明显,华东地区凭借制造业集群优势,热处理耐磨高强产品资源消化速率较快,而华北部分企业受环保政策约束与产品结构单一影响,产能利用率已出现下滑苗头。

利润修复的“滞后之痛”持续显现。转型初期的技术投入、设备升级与人才储备,进一步加大了企业的成本压力,而高端产品的市场培育需要时间,短期难以形成利润贡献。从价格走势看,尽管四季度存在政策托底与需求边际改善的积极因素,但全年价格重心下移的惯性仍在,中厚板预计均价围绕 3200-3800 元/吨区间波动,企业仍需在低利润区间承受转型压力。原料端的不确定性则加剧了利润波动,加之长协定价机制的调整与短流程生产的废钢成本波动,使得企业成本控制难度加大。

市场预期的“摇摆之痛”影响行情节奏。四季度市场同时面临多重变量。国内政策的落地效果、全球降息通道下的外需回暖力度、新增产能释放的节奏等,均让市场预期呈现分化。当政策利好释放时,市场对需求回升的预期升温,价格出现阶段性反弹;而当新增产能投产消息传来或出口数据不及预期时,价格又面临下行压力。这种震荡行情既反映了转型期的市场迷茫,也凸显了“提质增效”尚未形成稳定的行情支撑逻辑。

尽管转型阵痛明显,但“提质增效”的主线已开始重塑中厚板行情的演绎逻辑,市场正从整体低迷走向结构性分化,高端化、绿色化、区域化成为行情演变的核心脉络。

品种结构分化成为行情最显著的特征。普碳板仍受供强需弱与传统需求疲软拖累,价格承压态势难有根本改变,部分企业甚至可能继续面临“以价换量”的被动局面。与之形成鲜明对比的是,高端品种板展现出较强的抗跌性与增长潜力。受益于海洋深水勘采需求,油气用高端特殊钢供应缺口扩大;造船板、管线钢占比持续提升,特别是 LNG 运输船、海上风电安装船等特种船舶建造需求爆发,带动 EH36 级以上高强度钢板需求增长;高强材料因绿色轻量化发展要求,需求韧性十足。这种“普钢承压、品种突围”的格局,使得品种价差成为影响企业利润的关键因素。

地区市场的分化进一步加剧。华东地区凭借 42%的产能占比、完善的制造业集群与港口优势,成为高端中厚板的核心供给与消费区域,在造船、石化等行业需求拉动下,产能利用率有望维持在 90% 以上,价格抗跌性显著优于其他地区。华南地区依托粤港澳大湾区基建需求,高端船舶板产能扩张迅速,成为行情的重要支撑点。而华北部分以普碳板为主的地区,受环保限产与需求不足影响,价格波动更大;中西部地区的新增产能虽聚焦风电塔筒用钢等领域,但受制于运输成本,短期难以形成行情主导力。

技术升级与政策红利逐步成为行情支撑。四季度部分龙头企业的智能化改造与低碳技术应用开始显现效果,宝钢、沙钢等企业通过 TMCP工艺升级与全流程智能制造,不仅提升了高端产品供给能力,也获得了一定的市场溢价。政策层面“双碳”目标推动下的电弧炉短流程产能占比提升,以及对高端特种钢板的政策扶持,正在逐步转化为市场红利。从长期看,氢冶金等低碳技术的商业化探索,有望降低高端板材生产成本,为行情企稳回升奠定基础。

中厚板行业的转型实践,不仅影响当期行情,更奠定了未来数年的发展格局。从“以价换量”到“提质增效”的转型,本质上是钢铁行业顺应经济结构调整、实现高质量发展的必然选择,其进化路径清晰可见。

产能置换与兼并重组将加速行业洗牌。随着 “去产量、去利润” 阶段的持续,部分低效普碳板产能将逐步退出市场,龙头企业通过技术合作与并购重组,将进一步提升市场集中度,形成“高端引领、中端集约、低端退出”的产能格局,为行情稳定提供基础。

技术创新将成为“提质增效”的核心驱动力。企业将加大对高强度、耐腐蚀特种钢板的研发投入,9Ni钢等特种材料国产化率有望从60% 升至 85%;智能化生产与绿色低碳技术的应用,将降低生产成本、提升产品质量,推动 Q690D等高强度钢板市场渗透率提升。研发投入占比超过营业收入3%的企业,将在高端市场竞争中占据优势,逐步形成技术驱动的利润增长模式。

需求结构的升级将与供给转型形成良性互动。随着新型城镇化、交通强国建设与高端装备制造的发展,桥梁用正交异性钢板、核电安全壳用特种钢板等新型材料的应用比例将持续扩大,为高端中厚板提供稳定需求支撑。出口市场也将从 “以价换量” 转向 “以质取胜”,华东地区高端中厚板出口占比有望达到全国总量的 60%,通过价格溢价实现出口利润提升。