电话

15845235212

三月春光,万物候新。三月已过半,原本应是传统旺季的“金三”,全国钢管成交表现并不亮眼,2月初受到春节假期影响,节后钢管市场需求恢复缓慢,下游及终端采购积极性不如预期,全国钢管成交增量有限。除西部大开发建设多数项目复苏加速外,其余地区虽然一季度项目总投资数量可圈可点,但是实际开工和资金到位率却不尽如人意,钢管表观消费量低于去年同期水平。北方大部暖意持续升级,南方阴雨影响升温步伐缓慢,三月项目复苏加速,钢管需求缓慢上升,钢管旺季能否来临?

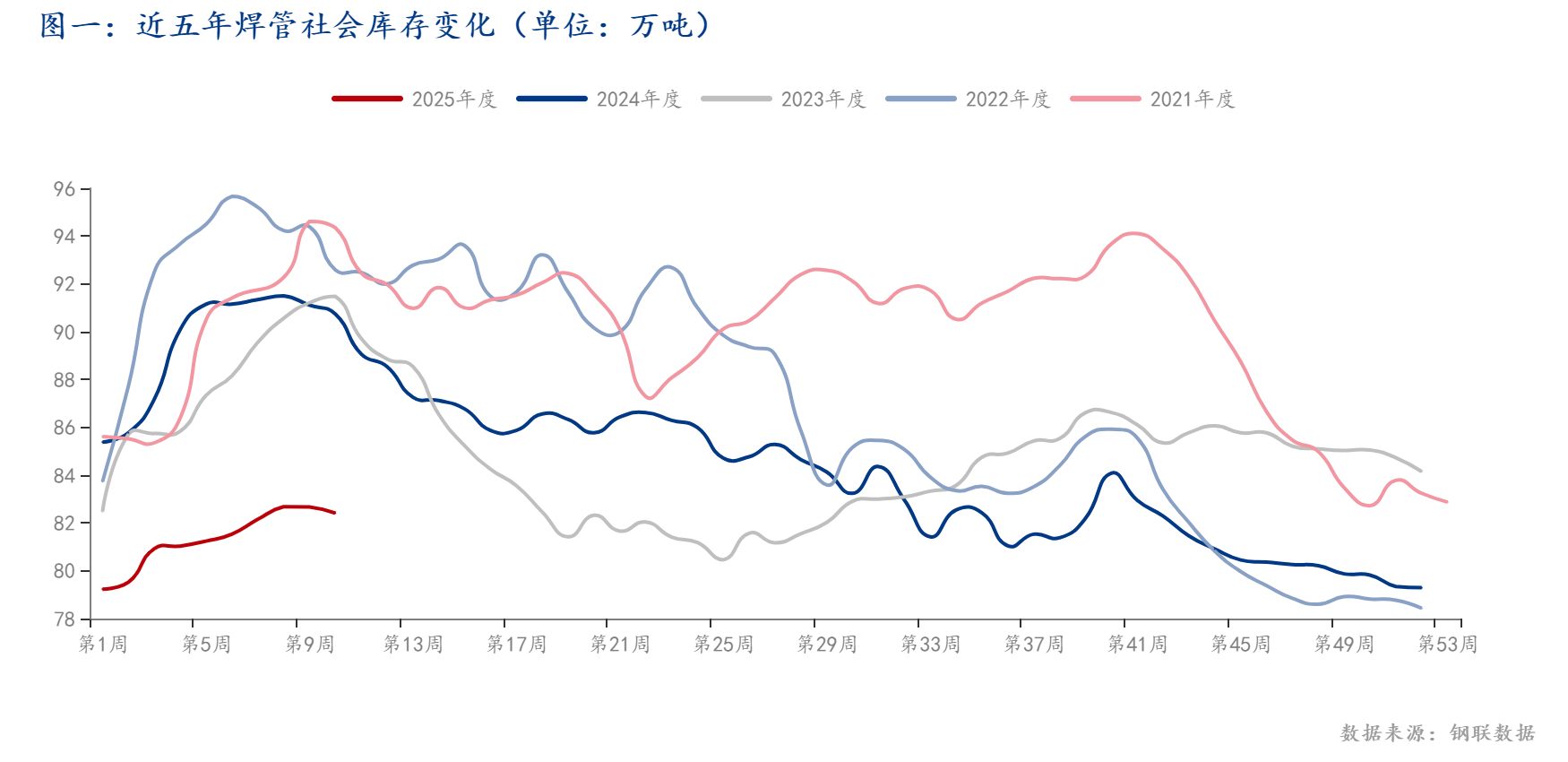

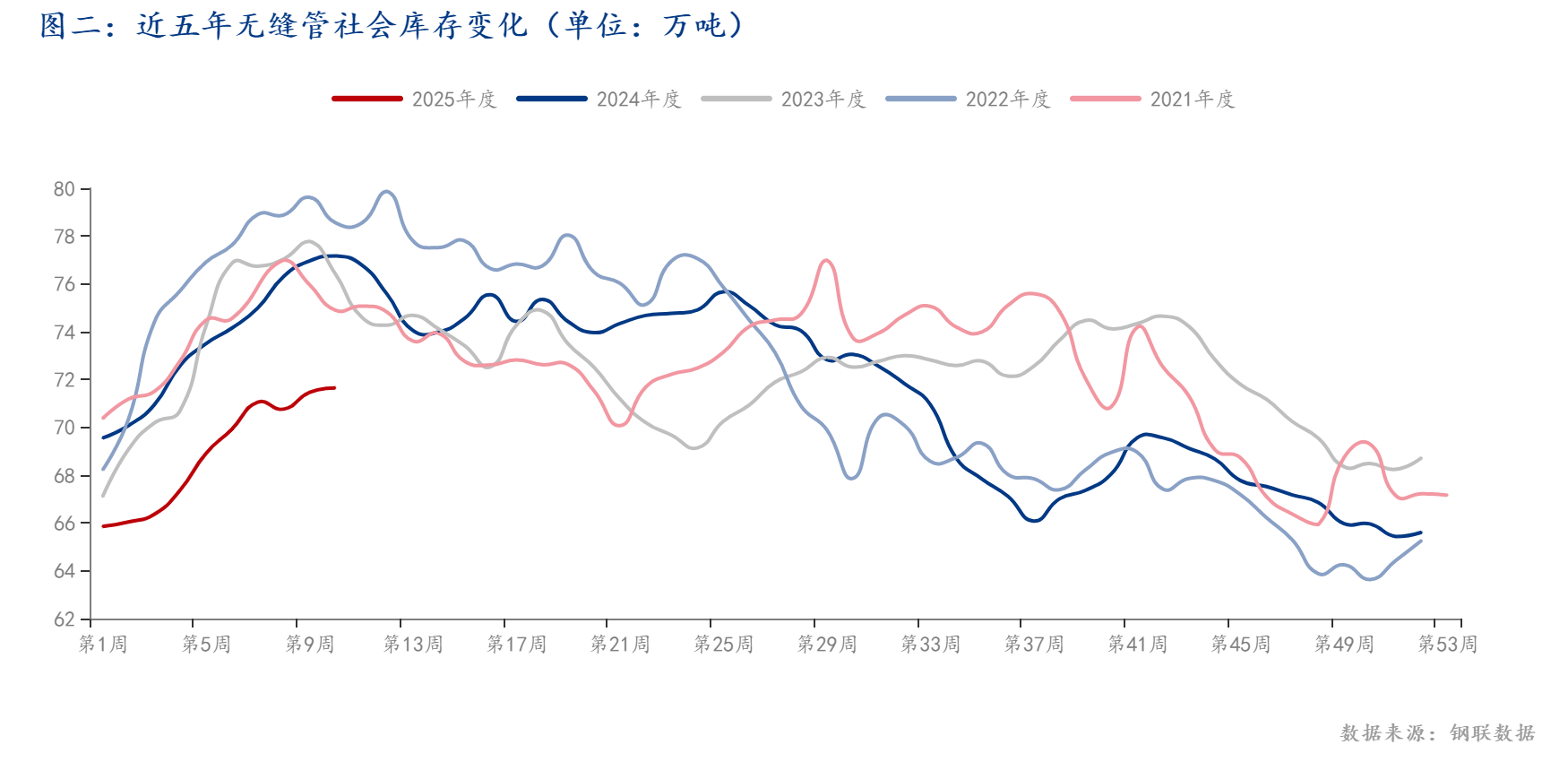

从原料端来看,近期带钢价格震荡趋强运行,叠加环保限产解除,多数电炉厂在3月初到3月底陆续复产,推高废钢需求,成本端对成材价格形成刚性支撑。由于北方地区施工条件有限,大部分项目并未开工,钢管市场需求不佳,南方地区阴雨天气影响,成交虽不及往年,但也在缓慢增加,钢管南北方成交分化。从库存端来看,全国焊管无缝管社会库存处于近五年低位,最新焊管和无缝管社会库存分别为:82.41万吨和71.65万吨,一季度迎来收官,项目开工缓慢,贸易商补库谨慎为主,部分规格存在缺货情况,厂里和贸易商库存都不足的情况下,为钢管价格维稳创造条件。

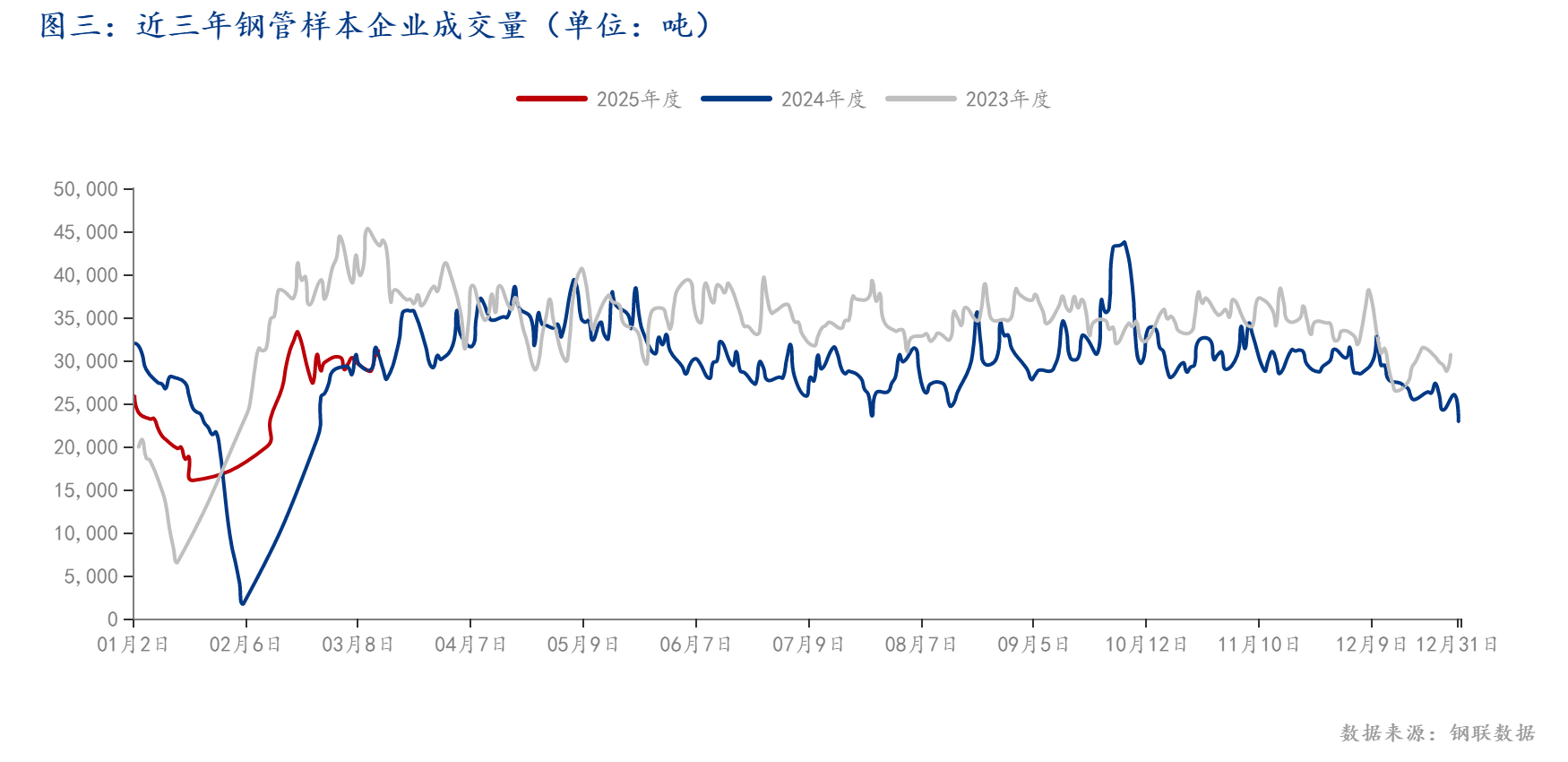

据Mysteel调研了解,截止3月中旬,华东、华南地区重点基础建设项目复工率已超过80%,部分项目甚至春节期间仍在施工,且这部分项目资金到位情况良好,直接或间接拉动基建用钢管需求。3-4月为传统需求旺季,基建及制造业用钢需求逐步恢复,但今年受房建市场拖累,需求释放略显滞后,从近三年成交数据来看,3月过半钢管成交仍不温不火,单看三月份数据,今年成交低于往年水平,钢管(焊管+镀锌管+无缝管)样本企业成交在三万吨上下,但随着北方天气转暖,施工条件好转后,预计3月下旬终端补库将带动钢管价格小幅走强,需求或缓慢释放。

2025年政府加大设备更新政策力度,涉及能源、机械制造等领域,工业管道(如流体输送管、锅炉管)需求预计提升,推动结构用钢管(如无缝管、焊管)的采购量增长。利好政策持续释放及各项财政刺激措施同步发力,可能加速项目开工,支撑钢管中长期需求,但年后复工复产与去年同期相比明显偏慢,需求也不及去年同期。随着时间推移,一系列政策“组合拳”有望陆续落地,包括实施的100万套城中村改造及危旧房改造项目,钢管需求或逐步好转。

综合来看,当前钢管价格受原料端企稳,和社会库存低位支撑;钢管需求呈现政策驱动为主,南北区域成交分化的特征;基建加速落地,制造业更新改造或拉动钢管中长期需求,但值得注意的是,项目资金到位率情况。三月下旬项目复苏加速,政策利好持续释放,支持力度加码,钢管需求或迎来进一步好转。